学資保険で確実に貯蓄!

子供にかかる教育費用を準備する為に、オススメなのが学資保険です。

将来生じるであろう子供の教育費を計画的に効率よく貯蓄していくことができます。

定期預金などと異なり、万が一の時に対応してくれるのもポイントです。

しかも、定期預金よりも利率が高いというメリットもあります!

「将来子供に、確実にしっかりと教育を受けさせてあげたい!」

そんな風に考えているなら、学資保険は本当にオススメです!

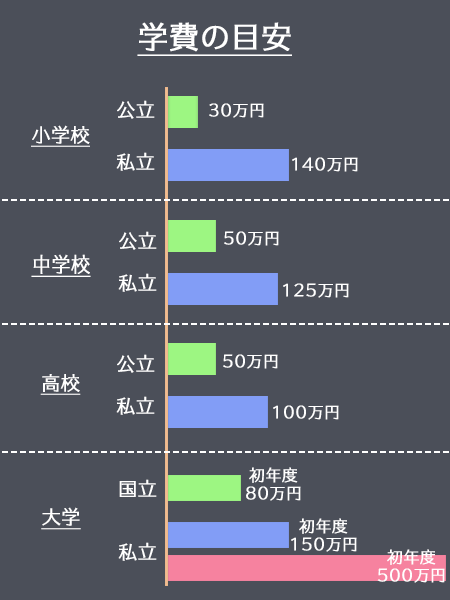

教育費用は意外に高い!

子供を育てるときに不安になるのが、教育にかかる費用をしっかり準備できるかどうか・・・ということ。

公立に進むか私立に進むかによって教育費用は左右されますが、平均すると小学校から大学までに1000万円は程度の負担があると言われています。

これだけの金額になると、やはり計画的に用意しないと不安ですよね。

特に、大学に進学するタイミングでは、まとまった資金が必要になります。

私立よりも公立の方が安いとは言え、それでもなかなか大きな金額です。

そこで活用したいのが、学資保険です。

学資保険であればコツコツ貯めていくことができますし、毎月の保険料の支払いという形で払込みが必要になるので「今月は貯金できなかった~」なんていうこともありません。

貯金が苦手な人でも、しっかり教育費用を用意できる!

それも学資保険の大きなメリットです。

学資保険のメリット

学資保険には、他の貯蓄方法とは異なるメリットがあります。

そんなメリットについてまとめてみました。

まず、第一のメリットとして挙げられるのが、貯蓄性が高いということ。

これは先述した通りですが、毎月保険料を支払うという形で貯蓄していくので、貯金のための強制力になってくれます。

これなら、貯金が苦手という人でもコツコツ貯めていけますね!

さらに、返戻率が高いプランを選べば、効率よく資金を増やすことができます。

中には返戻率が110%を超えるものもあるので注目です。

第二に挙げられるメリットは、万が一に備えることができるという点でしょう。

学資保険なら、貯蓄という目的に加えて、特定の保障を受けることができます。

例えば、契約者(親)が万が一死亡してしまった場合や、不慮の事故などで身体的な障害を被った場合、さらに、重度障害などに該当した場合には、保険料の支払いが不要になるのです。

その場合でも、保険金は受け取ることができます。

もちろん、この保障内容は保険会社やプランによって異なります。

学資保険を選ぶ際には・・・

・保障内容よりも貯蓄性を優先して、返戻率が高いプランを選ぶ

・保障内容を充実させて、返戻率はさほど気にしない

・貯蓄性と保障内容のバランスをとってプランを選ぶ

など、目的や家庭の状況にあわせて適切なプランを選ぶことが必要になります。

返戻率ランキングで選ぶ

学資保険を選ぶ時、貯蓄性を優先させたい方は、返戻率ランキングから選ぶことをオススメします。

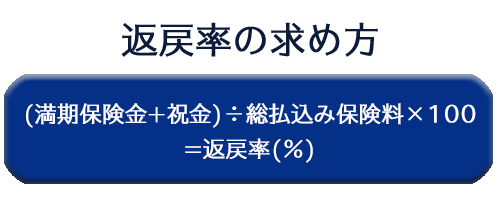

返戻率とは、簡単に言えば・・・

【保険金を受け取るときに、どれくらい資金が増えるかを示すもの】

これを基準に選ぶことで、貯蓄性の良し悪しを判断することができます。

当ブログでもランキングを用意しているので、ぜひ参考にしてみてください。

ランキングでは返戻率から選ぶことができるので、より貯蓄性の高い保険プランを探したいときにオススメです。

学資保険のシステム

学資保険ってどんなもの?

そんな基本的なポイントについて解説していきます。

まず、学資保険に加入すると、毎月一定の保険料を支払うことになります。

支払う保険料の金額は、保険会社やプランによって様々です。

保険料を支払う期間もプランによって異なりますが、基本的には大学入学の直前である高校三年生位まで・・・

というものが多い傾向にあります。

保険料を支払っていくことで、将来、保険金を受け取ることができます。

祝い金・満期保険金といったかたちで、保険金は保険会社から支払われます。

そして、結果的に支払った保険料よりも受け取れる保険金が上回る仕組みになっているのです。

「どれくらい上回るか・・・」

は、先述したとおり、返戻率という数字で確認することが可能。

これについても、保険プランによって左右されます。

例えば、「ニッセイ学資保険」では、返戻率は最高で110%。

好きな時に引き出すことができない・・・というデメリットはあるものの、銀行の定期預金などと比べると、圧倒的にお得ですよね!

それでいて、なおかつ死亡時などには保障を受けることができるのです。

もちろん、返戻率が100%以下になることもあります。

これは元本割れと言われますが、こういった返戻率を設定している場合は、基本的に保険内容に重点を置いています。

(子供の入院保険などの特約が沢山付いているなど)

しかし、元本割れをしているようなプランの保障内容は、既に加入している生命保険などで代用できることがほとんど。

その為、基本的には貯蓄性(返戻率の高さ)を優先して選んでいくのがオススメです。