学資保険の必要性を考える

学資保険が必要かどうかは、各家庭によって違うかも知れません。

子供がいれば絶対に必要か・・・と聞かれれば、もちろんそういう訳ではありません。

どんな進路を選ぶかによって必要な教育費用も異なります。

とは言え、積み立ての方法としては、間違いなく有用性は高いと言えるでしょう。

さらに、将来子供に好きな進路を選ばせてあげせてあげたい・・・

ということであれば、学資保険は間違いなく頼りになるはずです。

貯蓄率が高い!

貯蓄率が非常に高いことが、学資保険の最大のメリットです。

一般的に貯蓄方法として考えられるのは、銀行での預金です。

気軽に貯金を始めることができるのが銀行預金の特徴ですが、その反面、積み立ての効率が悪いのがデメリット。

学資保険の返戻率は、銀行預金の利率を大きく上回ります。

しかし、銀行預金は好きなときに引き出すことができますが、学資保険は好きな時に引き出すことが出来ません。

これが学資保険のデメリットかも知れませんね。

とはいえ、好きなときに引き出すことができないからこそ、貯蓄性が高まるという風に考えることもできるでしょう。

さらに、学資保険は積み立ての期間中に万が一のことがあった場合でも、保障によって、保険金を受け取ることが可能です。

総合的に考えると、学資保険は・・・

「これから子供の為の貯金を始めようと考えている」

という方に、最もオススメの貯蓄方法です!

学資保険の必要性を教育費の統計から考える

学資保険が必要かどうかは、小学校から大学までの学費がトータルでいくら必要になるかを整理して家庭の経済力とあわせて考えれば、自ずとわかってくるはず!

その為、ここでは学費について詳しくまとめてみました。

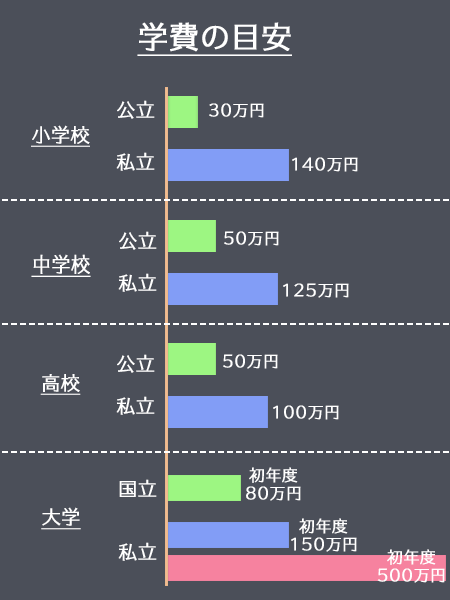

小学校

公立を選んだ場合は約30万円(年間)

私立を選んだ場合は約140万円(年間)

が必要になると言われています。

多くの家庭で、この期間のうちに「今後に備えて貯蓄を始める」ようです。

中学校

公立を選んだ場合は約50万円(年間)

私立を選んだ場合は約125万円(年間)

が必要になると言われています。

特に私立を選択した場合は、初年度に入学金が必要になるのが殆どです。

その為、初年度は比較的学費が大きくなりやすい傾向があります。

高校

公立を選んだ場合は約50万円(年間)

私立を選んだ場合は約100万円(年間)

が必要になると言われています。

私立に進学する場合は、初年度に入学金が必要になります。

中学校と同様に、初年度は学費の負担が大きくなります。

大学

大学進学に関しても、やはり国公立を選ぶか、私立を選びかで大きな差が出てきます。

また、文系か理系かでも学費が大きく左右される傾向にあります。

国公立文系を選んだ場合、一番安く済みますが、それでも初年度は約80万円(年間)程度の学費が必要になります。

私立大学を選んだ場合は、もちろん、それ以上の学費が必要になるでしょう。

下宿を利用する場合、アパートなどに独り暮らしをする場合は他にも費用が発生します。

まとめ

高校生まで全て公立校を選んだ場合でも、トータルすると1000万円近くの学費が必要になるとされています。

それを踏まえたうえで、学資保険でコツコツ貯蓄した方が良いかどうかを判断しましょう。

ちなみに、オススメとして挙げられる保険プランは、ニッセイ学資保険です。

こども祝い金なし型の場合、返戻率は110%にも上ります。